카카오뱅크가 26주 적금 상품을 출시한 지도 4년 이상 지났다.

26주 적금이란, 시작금액을 선택한 뒤 매 주 마다 증액 납입하여 26주 동안 총 26번의 납입을 하는 적금 상품으로,

1000원을 시작금액으로 설정한다면 2주차엔 2000원, 3주차엔 3000원,.... , 26주차엔 26000원을 납입하여 만기에 원금과 이자를 같이 받는 상품이다.

사회초년생 및 학생들에게 도전과 성취의 기쁨을 만끽하게 해주면서 높은 이자까지 챙겨주는 상품으로 많은 인기를 지닌 상품이다.

2023.02.08. 기준으로 현재 카카오뱅크 26주 적금의 이율은 7%,

특별한 조건이 달려 있는 은행의 특판을 제외하고 아무 조건 없는 적금 상품 중에는 압도적으로 높은 이율을 지니고 있다.

그렇다면 카카오뱅크만 이렇게 압도적인 이율을 가질 수 있는 이유는 무엇일까?

카카오가 시가총액 10위 이내의 대기업이어서? 적은 금액으로 납입하기에 이자 부담이 덜해서?

아니다.

카카오는 26주적금이라는 납입금액 증가 방식을 통해 이율이 높은 척하고 있기 때문이다.

물론 카카오가 거짓말을 하지는 않았다. 하지만 실제 받는 이자는 원금의 7%가 되지는 않을 것이다.

그렇다면 카카오가 어떻게 보이는 이율을 높이는가? 한번 알아보도록 하자

(고등학교 - 다항함수의 미분과 적분 개념을 알아야 본 내용을 명확하게 이해할 수 있습니다. 미적분의 개념이 어렵다면

①~②

까지를 생략하고 결론을 확인하실 수도 있습니다.)

1. 26주 적금 원리합계(원금+이자) 계산법

이전 게시글

이자계산하기 #1. 예금의 이자와 적금의 이자는 다르다. (예금 및 적금 이자 계산 방법) (tistory.com)

이자계산하기 #1. 예금의 이자와 적금의 이자는 다르다. (예금 및 적금 이자 계산 방법)

요즘같은 고금리 시대, 어지간한 주식보다 예·적금이 더욱 매력적일 때가 많다. 나 또한 주식을 망하고 나니 은행에 손이 가기 시작했다. 하지만 주변을 보니 가끔 목돈을 가지고도 예금을 하지

realmathematics.tistory.com

을 통해 적금 이율 계산 방식에 대해 알고, 예금에 비해 적금의 실 이자가 게시되어 있는 이율에 비해 낮게 나옴을 알았다.

(일반 적금 이자 계산에 대해 궁금하시다면 위의 링크를 클릭하시면 됩니다.)

그런데 카카오뱅크의 26주 적금은 일반 적금보다 실 이자가 적다. 왜 이율 높은 척을 한다는 것일까?

적금의 이자 계산 방식을 생각해보면 답이 나온다.

이자라는 것은 오래 통장에 돈을 넣을 수록 많은 %를 주는 방식이다.

따라서 같은 돈으로 이율을 극대화하려면 최대한 많은 돈을 최대한 빨리 넣어야 한다는 것이다.

하지만 26주 적금은

초반에 가장 적은 돈을 넣기 시작하여 후반에 가장 많이 입금을 하는 형태이다.

따라서 돈을 가장 많이 내는 마지막 달에는 이자를 거의 받지 못하는 형태이다.

그래서 얼마나 적게 받는 걸까? 적금 원리를 이용하여 계산해 보자.

①

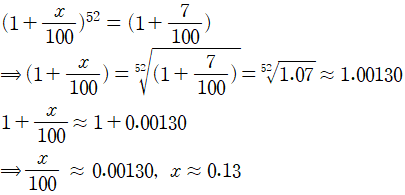

26주 적금의 이율은 연 7%, 일주일마다 돈을 입금하기에 주 이율을 따져보자.

1년을 대략 52주로 설정하고, 주 이율을 x%라고 한다면

3주차에 넣은 3000원은 만기 시

...

25주차에 넣은 25000원은 만기 시

26주차에 넣은 26000원은 이자를 받지 못하고 만기가 된다.

따라서 26주 적금에서 넣은 원금은

이고, 이자와 함께 받는 원리합계는

가 된다. 위 식에서처럼 구하고자 하는 식을 f(t)라 두고 계산해 보자.

원활한 계산을 위해

라는 식을 만들어보겠다. 그렇다면

라는 식이 되고, 우변의 괄호 안의 식은 오른쪽부터 읽을 때

공비가 t이고 첫째항이 1, 항의 개수가 26개인 등비수열의 합이 되어서

이고,

가 되어, g(t)만 구하면 원하는 f(t)의 값을 구할 수 있을 것이다.

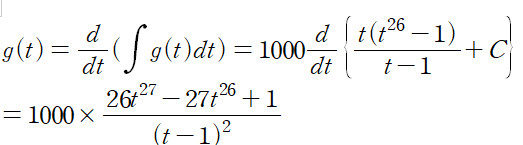

g(t)를 구하는 것은 조금 더 복잡해진다.

이므로 g(t)의 값은 양변을 t로 미분하면 나온다.

따라서, 우리가 구하고 싶은 f(t)의 값은

이 나오게 된다.

②

이제 t에 1.00130을 대입하면, 1000원씩 26주 적금을 했을 때의 원리합계가 나오게 된다.

원금이 351000원이고, 총 받는 금액이 354832원

원금의 101.1%만큼 더 수령하였으므로, 26주간 받은 이자는 약 1.1% 정도가 된다.

이 또한 세전금액이므로 세금을 제하면 더 적어질 것이다.

생각보다 굉장히 적지 않은가?

균등납입으로 이와 비슷한 이자를 지급하기 위해서는 연이율 4.6%의 적금을 들기만 하면 된다.

이와 비슷한 이자를 받기 위한 예금은 연 이율 2.2%이기만 하면 된다.

2. 요약정리

① 7% 이자로 적힌 카카오뱅크 26주 적금의 최종 이자는 원금의 1.1% 정도이다.

② 5% 이자일 경우 26주 뒤 약 0.78%, 3% 이자일 경우 26주 뒤 약 0.476%의 이자를 지급받는다

③ 임의의 연이율 x% 일 때 최종 지급 이자를 계산해보고 싶다면

1) 계산기에서 (1+x/100)^(1/52)를 입력하여 주 이율 a를 찾는다.

(Ex. 연 9% 이율이면 (1.09)^(1/52), 연 15% 이율이면 (1.15)^(1/52))

2) 찾은 a값에 대해

1000 * ( a ^ 27 - 27 * a + 26 ) / ( a - 1 ) ^ 2

을 입력한다.

3. 계산 후기

이 상품은 다른 시중은행의 상품에 비해 재미도 있고, 성취감을 느끼게 해주는 상품임은 부정하지 않는다.

나 또한 26주 적금을 든 적도 있고, 도전하는 느낌, 성공한 만족감을 들게 해주는 상품이라 좋아한다.

하지만 돈을 모으기 위해서가 아닌 돈을 불리기 위해서라면(특히 요즘 같은 고금리 시기에는), 26주 적금보다는 다른 상품을 가입하기를 추천한다.

7%의 이자에 현혹되지 않고.

끝.

p.s.

1. 본 적금의 이자는 세금을 계산하지 않은 순수 이자입니다. 세금을 제한다면 실제 수령 이자는 더 적습니다.

2. 주말, 주초 입금 및 만기 차이는 생략하였습니다. 1주 단위의 이자는 26주 적금에서 매우 미미한 차이이기 때문입니다.)

'일상경제 > 예금과 적금' 카테고리의 다른 글

| 이자계산하기 #3. 풍차돌리기는 적금보다 얼마나 이득일까? (풍차돌리기 계산기 첨부) (0) | 2023.02.13 |

|---|---|

| 이자계산하기 #1. 예금의 이자와 적금의 이자는 다르다. (예금 및 적금 이자 계산 방법) (0) | 2023.02.07 |